Právě rozečítáte druhou část článku o aktuálním dění na trhu s hypotékami. Jeho první část, která popisuje to, co se doposud na trhu dělo, vám doporučujeme taktéž přečíst článek COVID-19 vs. hypotéky aneb jak ušetřit v současné krizi. Veškeré informace v obou článcích vychází ze zkušeností nás a dalších profíků působících na trhu od poslední krize v roce 2008. Veškeré úvahy se opírají o historii a možné opakující se scénáře.

A jak to tedy vypadá teď? Podle všeho se nacházíme v oku hurikánu! Blíže vám tento jev vysvětlíme na krátkém příběhu:

„Loď plující po moři se dostane do bouře. Kymácí se do všech stran a lidé na palubě jsou strachy bez sebe. Najednou se ale vše uklidní. Lidé se radují. Předčasně. Netuší, že se právě nachází v oku, neboli středu hurikánu, kde je naprostý klid. Brzy se však loď dostane na stěnu hurikánu, kde je jeho aktivita nejsilnější. Bez jakýchkoliv opatření se k ní blíží…”

A co to pro nás všechny znamená ve finančním světě (hypotéka na byt/dům/pozemek) a realitní světe (prodej, nebo koupě bytu/domu/pozemku)? Shrneme vám to celé od začátku.

Jak to vypadalo na začátku bouře obecně. Nejen v bublině nemovitostí a financí

12. 3. 2020. Vláda vyhlašuje nouzový stav. Lidé zůstávají doma. Ekonomika se téměř zastavuje. Obchody i restaurace jsou zavřené, firmy zavírají provozy, akcie rapidně padají. Mezi lidmi se šíří neklid, strach a nervozita. 99 % vysílacího času zpráv se zaměřuje na šíření viru a počet obětí. Na prohlídky nemovitostí (bytů i domů) téměř nikdo nechodí.

Jak to vypadá teď – v oku hurikánu

Nacházíme se v druhé půlce července. Akcie jsou téměř na původních hodnotách, banky nestíhají zpracovávat nové žádosti, objemy hypoték trhají rekordy.

Jak se to stalo?

Stát začal podporovat trh, aby se nezastavil. Celé pozitivní dění masivně podporovala i média. Došlo k těmto opatřením:

- snížení úrokových sazeb hypoték na historická minima

- zrušení daně z nabytí nemovitosti

- zrušení limitů DTI a DSTI

- program Antivirus, který podporuje zaměstnance na 60 %, nebo 80 % mzdy

- pozastavení placení sociálního a zdravotního pojištění

- odložení splátek hypoték

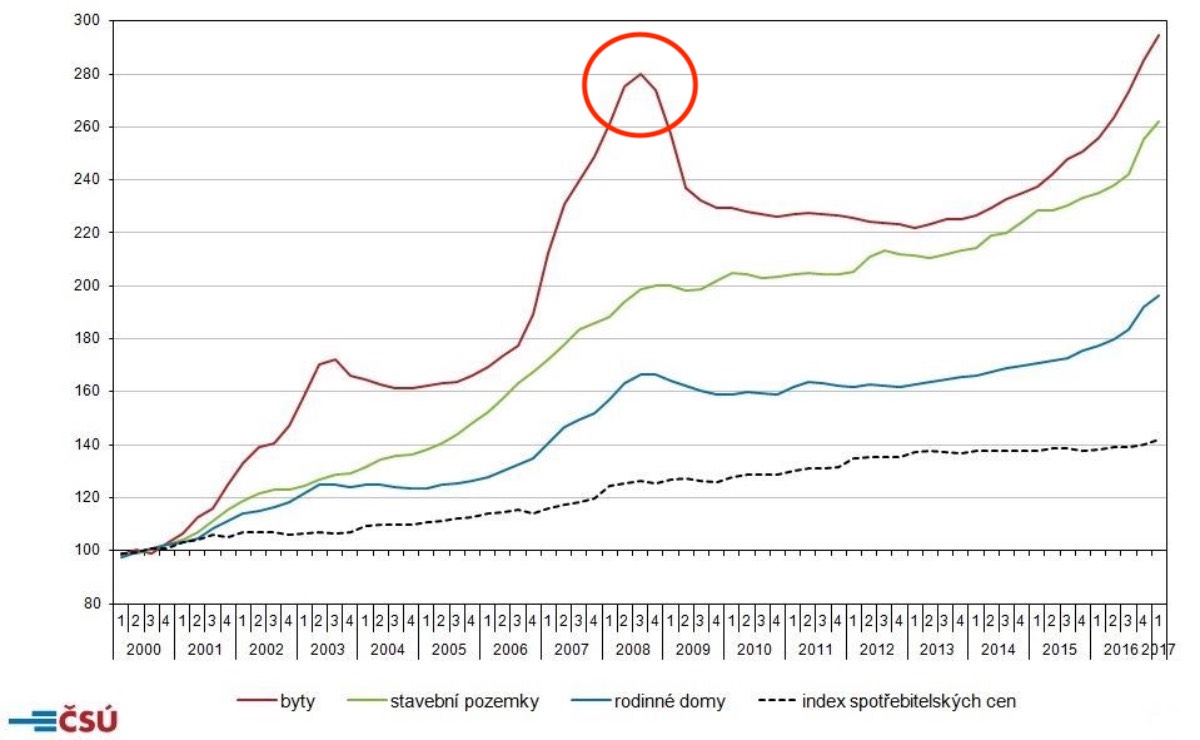

To jsou důvody, proč nyní nabídku po nemovitostech rapidně převyšuje poptávka. Proto ani neklesají jejich ceny. Naopak, jsou vyšponované na maximum. Navíc, lidé si teď nemovitosti častěji přeprodávají mezi sebou. Pěkné nemovitosti mizí rychlostí blesku.

Otázkou však je, jak se ekonomika bude vyvíjet dále. Dle dat si o odložení splátek úvěrů požádalo 345 000 lidí, což je v objemu cca 10 % lidí. Nejčastěji si své splátky odložili o půl roku. Kolik z nich reálně začne znovu úvěry splácet se uvidí v listopadu, kdy odklady končí. Z aktuálních dat je průměrný počet nesplacených úvěrů 4 %. Koncem roku se očekává až dvojnásobek.

Jak to bude vypadat při srážce se stěnou hurikánu

V roce 2020 očekává ČNB pokles HDP o 8 %. Co takový pokles znamená? Zpomalení ekonomiky, neklid a propouštění. Nyní je ekonomika „uměle držena“. Pokud maji firmy dotaci Antivirus a mohou zaměstnancům vyplácet mzdy, nemají takový důvod propouštět. Až však dotace skončí a firmy nebudou mít zakázky, majitelé pak nebudou mít na vybranou a začnou snižovat stavy.

A jak takový scénář může dopadnout? To vám povíme na jednoduchém, ale dost reálném příkladě:

Přes prázdniny si rodina užila výbornou dovolenou, jelikož nemusela platit nejvyšší výdaj, a to splátku hypotéky. V listopadu tato rodina začne opět hypotéku splácet. V prosinci však dostanou výpověď z práce. Začnou se omezovat, kde se dá. Hledat novou práci. Nakonec se však rozhodnou pro krok, který jim finančně nejvíce pomůže, a to prodat svou nemovitost.

Pochopitelně nebudou sami. Takových nemovitostí se bude objevovat více. Jenže na neklidném trhu mají lidé strach cokoliv kupovat. To může mít za následek, že nemovitosti začnou postupně klesat na ceně.

Když je totiž na nemovitost jeden kupec, prodávající je ochotný dát slevu. Což nyní, když je na nemovitost 10 kupců, tak prodávající nemá vůbec potřebu. Rázem tu může být opačný scénář – budou nemovitosti, ale nebude, kdo by je kupoval.

Takto vzpomíná makléř, podílející se na článku, který zažil pokrizové období po roce 2008: „V Ostravě jsme měli 50 nabraných bytů, ale nikdo je nechtěl koupit. Doslova jsme hledali kupce po ulicích – lepili jsme letáky, že máme nemovitosti na prodej…”

Nyní je schopný makléř rád, že má 3 až 5 nemovitostí v nabídce. To se ale na přelomu roku, podle našich předpokladů, bude měnit = situace z poslední krize se tak může opakovat.

Kdo je připraven, není překvapen

Z výše uvedeného tedy vyplývá jediné. Vždy myslete na daný cíl. Pokud nemovitost pořizujete na kratší dobu, do 5 let, je vhodné s takovou koupí počkat. Ceny nemovitostí nejspíš začnou brzy klesat. A když ji budete chtít prodat, budete muset ještě doplácet.

Pokud nemovitost pořizujete k dlouhodobému bydlení, rozhodně nepolevujte. Může se na vás usmát štěstí. Ovšem, ke konci roku se pravděpodobně začne situace na trhu postupně měnit – přibývat nemovitostí a ubývat zájemců. Tím pádem by měly i klesat ceny nemovitostí (bytů i domů). Tyto poklesy bývají pozvolné a zpravidla trvají několik let.

Svým klientům však doporučujeme provést přípravná opatření, aby nedopadli jako posádka na lodi. Pokud vás tato opatření zajímají, ozvěte se nám. Rádi je s vámi probereme.