Většina lidí vnímá hypotéku jako velký závazek. Proto i zarputilí nedůvěřivci v pojištění často mění svůj názor a u sjednávání hypotéky se chtějí pojistit na případ, že by nemohli splácet. V bankách jsou si tohoto faktu dobře vědomi, a proto všem pojištění hypotéky rádi nabízí. A jako neodolatelný bonus k tomu – sleva na úrokové sazbě!

Celé to zní velmi hezky. Ale! Velká část lidí finančním produktům nerozumí a v banku a bankéře vkládají 100% důvěru. Ve skutečnosti se ale často napálí a z banky odejdou s naprostou kravinou.

Proč je pojištění hypotečního úvěru v bance lákavé?

Vysvětlíme si to na příkladu, který jsme nedávno řešili. Klient chtěl hypotéku na byt ve výši 2 100 000 Kč na 15 let. Klíčová pro něj byla nejnižší úroková sazba, což splňují banky v případě, že si u nich sjednáte pojištění hypotéky. Nabídka bez pojištění hypotéky byla 2,29 %. S pojištěním schopnosti splácet hypotéku 2,19 %. Většina lidí si řekne: „To je super! Sleva na úrokové sazbě 0,1 %”.

Hypotéka je totiž pro velkou část z nás emoční záležitost, jelikož pořizujeme hmotnou věc, často vysněný dům, nebo byt. Když se nás tedy bankéř zeptá „Chcete hypotéku pojistit, kdyby se Vám něco stalo, tak abyste o nemovitost nepřišli?,” pojištění se super slevou 0,1 % si rádi koupíme.

Realita pojištění schopnosti splácet hypotéku v bance

- Měsíční splátka u úrokové sazby 2,19 % je 13 698 Kč. K tomu si však musíte platit pojištění hypotéky, které kryje rizika smrti + plnou invaliditu. Cena pojištění hypotéky je 766 Kč. Celkem tedy platíte částku 14 464 Kč/měsíčně.

- Splátka u úrokové sazby 2,29 % je 13 796 Kč. Pojištění k tomu nemáte. Tato varianta je oproti slevě 0,1 % a sazbě 2,19 % dražší o 98 Kč/měsíčně.

Rozhodující nyní je, kolik pojištění, které kryje rizika smrti na 2 100 000 Kč a plnou invaliditu na 15 let, stojí. Pokud si je pojistíte v externí pojišťovně, tyto rizika stojí 129 Kč. To je velký rozdíl, platit si 766 Kč/měsíčně za rizika, které jinde ocení na 129 Kč.

Další zajímavostí je, že pokud nastavíme pojistné krytí na tyto hodnoty:

- smrt 2 100 000 Kč,

- invaliditu 1., 2., a 3. stupně na 2 100 000 Kč,

- trvalé následky na 1 000 000 Kč,

- velmi vážné onemocnění na 300 000 Kč,

- denní odškodné úrazem 200 Kč,

- pracovní neschopnost 300 Kč/den,

- hospitalizaci 300 Kč/den,

a to to vše do 60 let, pojištění stojí 991 Kč.

Otázka tedy je: „Vyplatí se mít slevu 98 Kč, abych byl pojištěný na dvě rizika, za které budu platit 766 Kč, když můžu mít komplexní pojištění za 991 Kč?”

Nedostatečné krytí

U pojištění v bance se nejčastěji setkáme s těmito riziky: úmrtí, plná invalidita a dále pak neschopnost splácet hypotéku, nebo ztráta zaměstnání. Laikovi se to může zdát jako silné krytí. Je tomu opravdu tak?

1. Úmrtí – k tomu není potřeba se více rozepisovat.

2. Invalidita – „Plná invalidita,” jak líbivě to zní. Kdo se ale nepohybuje v terminologii, může si myslet, že to kryje všechny stupně invalidity. Není to však pravda – plná invalidita je jen 3. stupně. A tipněte si, v jakém stupni invalidity je statisticky nejvíce lidí…

Peníze na invaliditu jdou od státu a ten samozřejmě nechce příliš platit. Má tak své posudkové lékaře, kteří jsou často i ozdravující kouzelníci. Díky tomu stát platí nejméně peněz lidem v 1. stupni, kde je taky nečekaně největší procento lidí. Podle statistiky ČZSO v ČR byla v roce 2017 nově přiznána invalidita v 1. stupni 54,87 % lidem, v 2. stupni 15,84 % a ve 3. stupni 29,29 % lidem. Takže, pokud už se máte stát invalidní, máte téměř 55% šanci, že skončíte v 1. stupni. Pojištění vám však kryje pouze 3. stupeň plné invalidity…

3. Schopnost splácet hypotéku – pokud nemůžete chodit do práce, pojištění kryje splátku hypotéky, například 9 000 Kč/měsíčně. Už ale neřeší, že celkový deficit v rozpočtu máte 15 000 Kč.

4. Ztráta zaměstnání – většina pojištění má definováno několik podmínek. Jedna z nejznámějších je, že musíte být propuštěni s odstupným. Opět většina zaměstnavatelů nechce dávat odstupné, proto se snaží domluvit dohodou. To je v ČR jeden z nejpoužívanějších nástrojů. A to už mají pojišťovny pochopitelně ve výluce. Další problém je čekací doba. Když už splníte podmínku odstupného, tak většina pojištění vám splátku začne hradit až po 60 dnech. To už si většinou stihnete najít novou práci.

Kvalitní pojištění však obsahuje spoustu dalších rizik: trvalé následky úrazu, velmi vážné onemocnění, invaliditu 1., 2., a 3. stupně, pracovní neschopnost na celkový deficit rodiny, denní odškodné úrazem či hospitalizaci. Na toto téma jsme psali článek o životním pojištění.

Komplikace při refinancování hypotéky

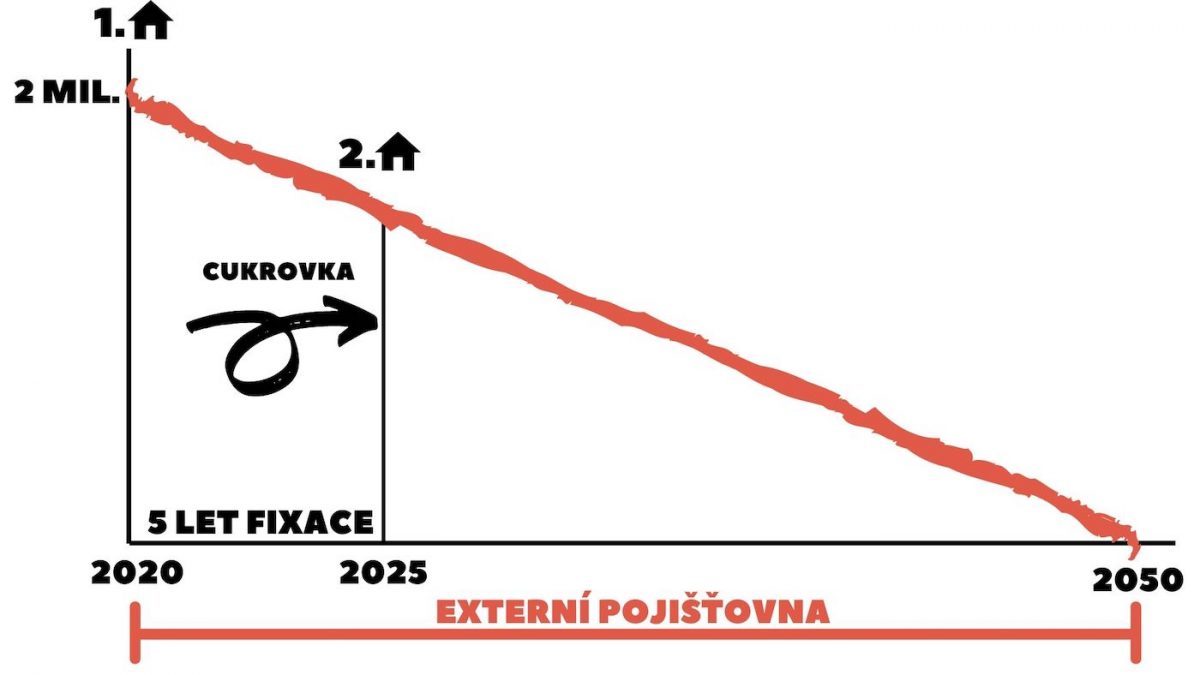

Problém u většiny pojištění hypoték je ten, že jsou vázány k dané bance. Což je omezující v případě, že se vám změní zdravotní stav. Vysvětlíme si na příkladu.

V roce 2020 jste si vyřídili hypotéku za skvělých podmínek – fixace na 5 let, úrok 2,5 %. V roce 2022 vám ale zjistí cukrovku a vy pojištění u banky, ani jiné pojištění nemáte. V roce 2025 mají u konkurenční banky výborný úrok 1,6 % a ve vaši stávající vám nabízejí 2 %. Chcete přejít. Jenže pokud přejdete, automaticky se vám vypoví pojištění a vy se nemůžete pojistit jinde. Proč? V roce 2020 jste byli ještě zdraví, nyní už nejste – máte cukrovkou. Pokud přejdete jinde kvůli úroku, tak vás už nikde nepojistí. Jste tak vázaní u dané instituce zůstat. Nebo to můžete risknout a zůstat nepojištění,… To necháme na vás.

Jak to řešíme my

V obrázku si můžete všimnout jak to řešíme my. Sjednáme externí pojišťovnu, například za 991 Kč, která je nezávislá na hypotéce a obsahuje všechny rizika. Můžete si tak v průběhu doby hypotéku refinancovat kam budete chtít a nebudete v ničem omezeni, i kdyby se vám zdravotní stav změnil.

Nyní máte představu, jak takové pojištění funguje a co umí. Samozřejmě se na trhu objevují akce bank, kdy pojištění může vyjít zajímavě. V tom případě se může vyplatit si takové pojištění v bance sjednat. Je však důležité myslet na dokrytí rizik jinde a možné výluky v pojištění.

Takový názor na pojištění máme my. Myslete na to, že pojištění je velmi zrádným produktem v tom, že jestli je dobré se pozná, až se něco stane. Do té doby jen platíte.