Čím dál častěji dostáváme dotazy, co máte v aktuální situaci dělat, když si chcete pořídit vlastní nemovitost. Proto jsme sestavili 7 základní bodů, které mají vysoký vliv na úspěšnou koupi.

1. Stanovte si cíl

Důležité je se zamyslet, kam se chcete dostat za 5, 10, 15, 20 či 30 let v oblasti majetku. ALE GLOBÁLNĚ. Jedině tak jste schopni vyřešit více oblastí současně. Proto se sami sebe ptejte, jaký chcete mít poměr nemovitostí, akcií, dluhopisů a komodit ve všech daných obdobích. Platí totiž jednoduché pravidlo, a to, že: „čas dělá peníze“. Ovšem za předpokladu, že s nimi následně nakládáte rozumně!

„Je nutné přestat začít jednat, jako bychom měli před sebou 500 let života.“

Zároveň si potřebujete stanovit, za jakým účelem bydlení pořizujete:

- jedná se o bydlení na celý život?

- jde o přechodné bydlení na 3 až 5 let?

- má jít o investiční nemovitost?

- chcete koupit byt?

- dům?

- pozemek?

- nebo chcete stavět?

Na základě těchto prvotních specifikací je teprve možné začít řešit, kdy je konkrétně pro vás nejlepší danou nemovitost pořídit.

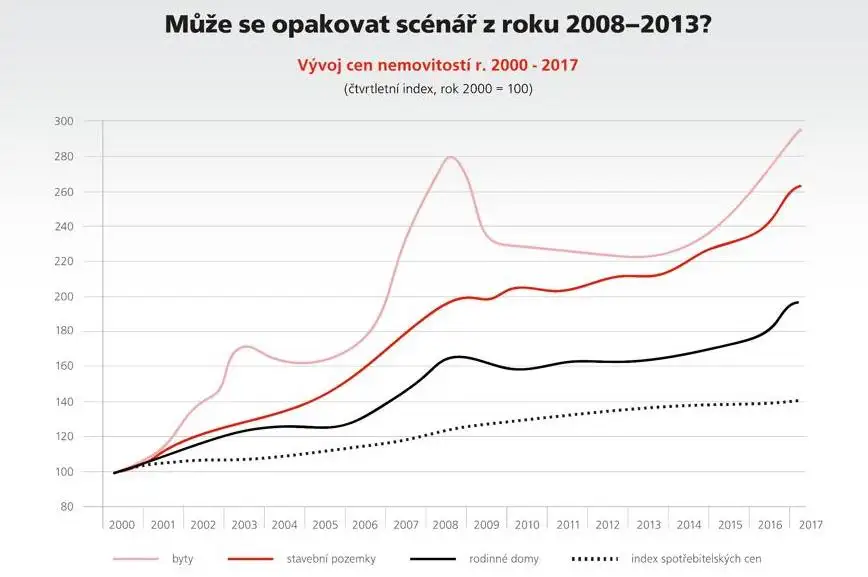

2. Co nám říká historie

O tomto bodě se nebudeme zdlouhavě rozepisovat. Klíčové je uvědomění, že historicky už k výkyvům na „poli nemovitostí“ došlo, a to několikrát (viz graf 1.)

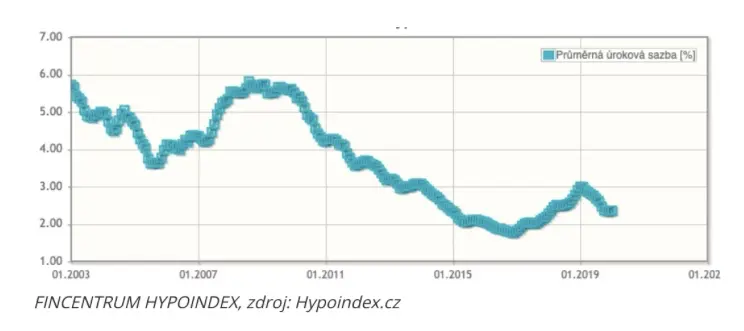

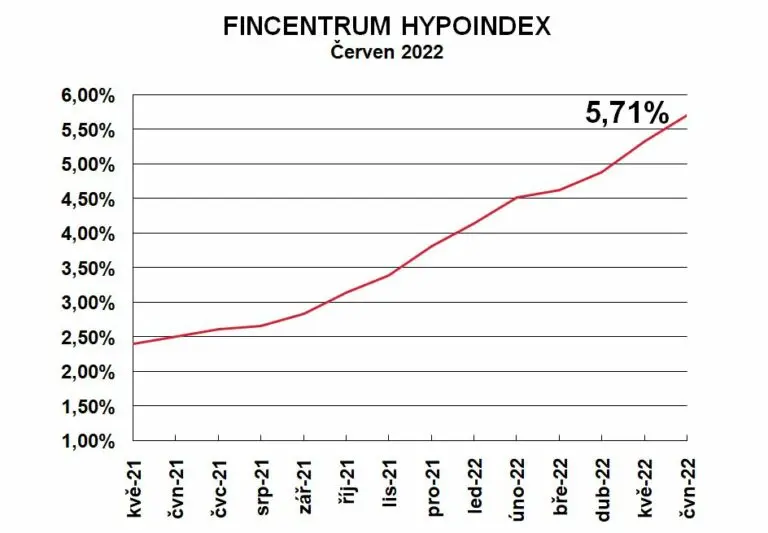

Stejně tak je známo, že s příchodem Covidu šly úrokové sazby na historická minima (graf 2), což mělo za následek extrémní nárůst cen nemovitostí. A že úrokové sazby okolo 6 % už tu byly, to je jasné též (graf 2).

Otázkou ovšem je, co bude následovat? A co máte konkrétně dělat vy?

3. Energie s inflací hrají též velkou roli

Dalším bodem je vysoká inflace, která je aktuálně podle ČNB k 07/2022 17,5 %. Dále přibyly komplikace s elektřinou, kdy máme nejnižší výrobní náklady v Evropě, ale platíme nejvíc. A samozřejmě plyn, kde je ohrožen jeho dovoz a jeho cena tak prudce stoupla.

4. Zbavte se drahých dluhů

Pokud vám to možnosti dovolí, zbavte se drahých dluhů. A to vhodným refinancováním, případně splacením. Díky tomu budete mít nižší měsíční režie a zároveň budete finančně pružnější.

5. Neztraťte operativu a zmírněte dopady inflace

Pokud si podle plánované strategie chcete pořídit nemovitost do 1 až 2 let, uložte si potřebných 20 % konzervativně, a to za přihlédnutí k těmto faktům:

- většina z vás využívá spořící účty u bank, které se nyní předhánějí různými akcemi, jak nahnat nové klienty. Jakmile vás však naženou, libovolně mění podmínky výběrů, plateb, zkrátka překážek, jenom aby vám slibovaný výnos nemusely dát.

- málo z vás však ví, že existují také produkty peněžního trhu, které disponují vysokým bezpečím, vysokou likviditou (do týdne můžete peníze vybrat) a vyšším výnosem oproti spořícím či termínovaným vkladům.

Další doporučením z naší strany tedy je, abyste bezpečně uložili peníze na krátký horizont = vyčkávejte a buďte připraveni zaútočit, až se vhodná nemovitost objeví.

6. Dobře pojistěte sebe a majetek

Z naší praxe si 90 % klientů sjednává kvalitní pojištění až v době vyřízení hypotéky. Jen málo z nich si však uvědomuje možné dopady v případě událostí, které nemají ve své moci – nemoc nebo úraz. V případě většího výpadku příjmu jsou tak lidé odkázáni na své vlastní úspory, což zapříčiňuje oddalování či úplné rušení svých snů a cílů.

Více se dočtete v našem článku: O svá auta dbáme více jak o vlastní bezpečí a svobodu. Proč? Přemýšleli jste někdy nad tím, proč je povinné ručení na auta povinné? Kdyby nebylo, většina z nás, které někdo nabourá, by nikdy nedostala zaplaceno. Viník by na to jednoduše neměl. A co by se stalo, kdyby někdo zranil vás?

7. Částečně využijte další příležitost na trhu = POKLES AKCIÍ

Nejlepší doba začít investovat do akcií byla před 10 lety. Druhá nejlepší příležitost investovat je PRÁVĚ TEĎ! Pokud vám to tedy možnosti dovolí, část peněz začněte investovat do jiných instrumentů, a to do akcií či dluhopisů.

Náš dřívější článek vám prozradí více: Investiční příležitost „natahujícího se praku” obohatí každého z vás. Když ji správně využijete. Rostoucí úroky, inflace, drahé energie a válka na Ukrajině. To všechno trhům nesvědčí a akcie zlevňují. A to je přesně ta chvíle, kdy se vyplácí je nakupovat. VE SLEVĚ!

Otázkou stále zůstává, co bude následovat. A CO KONKRÉTNĚ MÁTE DĚLAT VY

Zhodnocení vaší aktuální situace a konkrétní rady, co je pro vás na trhu nemovitostí nejlepší a jak přesně postupovat, to je know-how, kterým disponujeme. V případě, že vás informace zaujaly, kontaktujte nás.

Pročtěte si i náš blog a jednotlivé stránky webu. Dozvíte se důležité informace napříč financemi/realitami jak v osobním, tak i podnikatelském životě. A zároveň lépe poznáte nás a to, jak spolupráce s námi může vypadat.