Co znamená družstevní bydlení? Jen aby bylo hned jasno…

Ve své praxi často narážíme na nejasnosti okolo bytů v družstevním vlastnictví. Na začátku je proto dobré vědět, že družstevní byt je ve vlastnictví družstva a příslušnému družstevníkovi vzniká k danému bytu pouze právo nájmu. Družstevník tedy není vlastníkem bytu, ale pouze jeho nájemcem. V případě koupě takového bytu se tedy realizuje pouze převod družstevního podílu. A z toho pro banku vyplývá zásadní informace – u družstevního bydlení nelze provést zástava. A to je pro ni riziko, se kterým je potřeba dopředu počítat.

Družstevní byt s/bez možnosti převodu do osobního vlastnictví

Tento článek zaměříme na družstevním byty s možností převodu do osobního vlastnictví. Režimy převodů jsou různé, ale nejčastěji se setkáme s možností:

- převodu družstevního bytu 2x za rok

- převodu družstevního bytu 1x za rok

- převodu družstevního bytu do 2 let

Na trhu se tato informace poměrně podceňuje. Proč? Je enormní nedostatek bytů, lidé jsou po nich hladoví a makléři zase po provizích. Ale právě doba, za jak dlouho se byt převede do osobního vlastnictví, je u tohoto záměru klíčová.

Koupě družstevního bytu za pomoci bankovního úvěru

1. Koupě družstevního bytu ZÁSTAVOU JINÉ NEMOVITOSTI

Velmi jednoduchým řešením koupě bytu v družstevním vlastnictví je použít do zástavy jinou nemovitost. Důležité však je, aby její hodnota byla do 80 až 90 % hodnoty družstevního bytu.

Příklad: Kupuji byt v družstevním vlastnictví za 3 miliony. Ručit budu domem rodičů v hodnotě 4 miliony. 80 % ze 4 milionů je 3 200 000 Kč. Záměr je tedy realizovatelný, jelikož mi banka půjčí až 3 200 000 Kč a nepotřebuji k tomu ani 1 korunu ze svého.

Pokud tak máte možnost alternativního ručení (zástavy jiné nemovitosti), pak nezáleží, jestli se družstevní byt převede do osobního vlastnictví v dohledné době či nikoli. Zástava je totiž na jiné nemovitosti.

2. Koupě družstevního bytu BEZ ZÁSTAVY JINÉ NEMOVITOSTI

Tento záměr je pro banky rizikovější, jelikož do doby, než se družstevní byt převede do osobního vlastnictví, nemají žádné ručení, tzn. zástavu. U družstevních bytů zástava možná není, jelikož majitelem bytu je družstvo. Financování bankou je tak možné v případě, že dané družstvo vystaví potvrzení, že družstevní byt je převoditelný do osobního vlastnictví do 2 let. A jak už v úvodu zmiňujeme, pro banky je to riziko. Proto je dobré vědět, které banky tento záměr umí a kde jen ztratíte svůj čas.

Většina z bank, které družstevní byty financují, aktuálně umí hypotéky do 90% LTV. Je také možné řešit záměr koupě + rekonstrukce. Na toto téma se dozvíte bližší informace v našem dřívějším článku Koupě a rekonstrukce nemovitosti.

Průběh koupě bytu v družstevním vlastnictví. Pozor na anuitu a úvěr!

Rychlost řešení koupě bytu v osobním vlastnictví a bytu družstevního je z hlediska vyřízení stejná. Z hlediska čerpání hypotéky je rychlejší družstevní vlastnictví, jelikož je převod okamžitý a nečeká se cca 20 až 25 dnů na přepis v katastru. U družstevního bytu je však potřeba souhlas s převodem do osobního vlastnictví a vyčíslení dluhu (anuita + úvěr), pokud na bytové jednotce je.

Příklad: Kupní cena družstevního bytu je 1 800 000 Kč + vyčíslení dluhu je 200 000 Kč = 2 000 000 Kč. Je opravdu dobré dát si pozor, aby anuita byla součásti kupní ceny a odhadce vycházel z kupní ceny 2 000 000 Kč. Proč? 80% LTV z 2 milionů = hypotéka je ve výši 1 600 000 Kč a 400 000 Kč musíte dát z vlastních zdrojů. V opačném případě, kdy nebude vyčíslení anuity součástí kupní ceny pro odhad, banka by mohla potvrdit kupní cenu 1 800 000 Kč. Pak 80 % z kupní ceny 1 800 000 Kč je 1 440 000 Kč a 560 000 Kč musíte dát z vlastních zdrojů.

Družstevní byt vs. byt v osobním vlastnictví. Co je lepší?

Před příchodem Covidu a zrušením daně z nabytí nemovitosti byly družstevní byty s převodem do osobního vlastnictví oblíbené, jelikož byly osvobozeny od daně z nabytí nemovitosti, a to ve výši 4 %. Ta vám například u bytu v hodnotě 2 000 000 Kč ušetřila 80 000 Kč. U bytu v osobním vlastnictví, který stál 2 000 000 Kč, jste museli ještě počítat s částkou 80 000 Kč na daň.

Díky této drobné změně, zrušení daně z nabytí nemovitosti, ztratily družstevní byty konkurenční výhodu. Ovšem většině klientů stačí informace, že byt je převoditelný do osobního vlastnictví, protože si myslí, že je finančně vyjde úplně stejně jako byt v osobním vlastnictví. TO VŠAK BOHUŽEL NENÍ PRAVDA. Na trhu je enormní nedostatek bytů a tím, že je družstevní byt převoditelný do osobního vlastnictví a dá se financovat hypotékou, prodává se za stejné ceny jako byty v osobním vlastnictví.

Kde je tedy ten zakopaný pes? Samozřejmě ve vnitřnostech produktu. Přesně v tom, čemu většina klientů nerozumí. Kdo by je také informoval? Prodávající chce prodat za maximální možnou cenu (proto je cena stejná jako u bytu v osobním vlastnictví), makléř chce provizi a banka hypotéku. A klient má vysněnou nemovitost.

Pojďme si to celé vysvětlit na příkladu

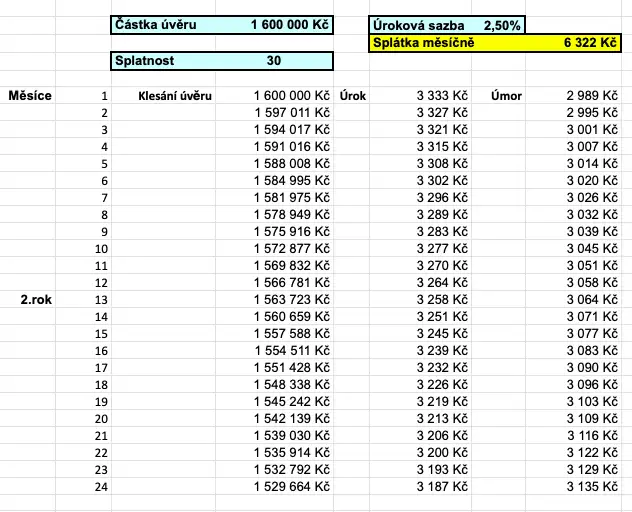

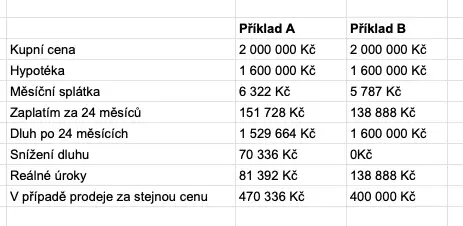

Byt ve výši 2 000 000 Kč. V příkladě A je byt v osobním vlastnictví, v případě B je byt v družstevním vlastnictví s možností převodu do osobního vlastnictví do 2 let. Hypotéka je na 30 let, úrok počítáme 2,5 %, 80% LTV, tzn. 1 600 000 Kč.

Příklad A: Byt v osobním vlastnictví

Hypotéka 1 600 000 Kč, po 2 letech dlužím 1 529 664 Kč. Celkově jsem zaplatil splátku 6 322 Kč x 24 měsíců = 151 728 Kč. Ovšem dluh jsem si snížil o 70 336 Kč. 81 392 Kč jsem zaplatil bance ve formě úroků.

Příklad B: Byt v družstevním vlastnictví s možností převodu do 2 let

Jelikož banka nemá ručení, tak dokud se družstevní byt nepřevede do osobního vlastnictví, dají mi tzv. předhypotéku a budu platit pouze úroky. Ty jsou samozřejmě vyšší, jelikož je tento záměr pro banku riziko. Nejčastěji jsou od 4 do 5 %. Budeme počítat úrok 4,34 % (reálná aktuální sazba u jedné z institucí). Splátka úroku je tedy 5 787 Kč/měsíčně. Tuto částku budu platit 24 měsíců = celkem zaplatím 138 888 Kč. CELÉ SI TO VŠAK NECHÁVÁ BANKA, protože jsem platil pouze úroky. Kolik tedy dlužím? Pořád 1 600 000 Kč. Jakmile se družstevní byt převede do osobního vlastnictví a vloží se zástavní právo banky do katastru, jedná se už o klasickou hypotéku s úrokem 2,5 %.

Byt v osobním vlastnictví vs. družstevní byt – ZÁVĚR

Toto je silná káva, že? S předhypotékou za 24 měsíců dlužím pořád stejně a bance jsem přitom zaplatil 138 888 Kč. Oproti klasické hypotéce, kde jsem zaplatil pouze 81 392 Kč, to dělá rozdíl jen v úrocích 57 496 Kč.

Kolik vydělám v případě, že se rozhodnu byt za 2 roky prodat za úplně stejnou cenu, tzn. 2 000 000Kč? V případě prodeje bytu, který byl hned v osobním vlastnictví, získám 470 336 Kč. U družstevního bytu pouze svůj vklad, tzn. 400 000 Kč. Pokud tedy po dvou letech byt prodám, u bytu v osobním vlastnictví jsem vydělal 70 336 Kč (platil jsem sice úroky, ale snížil jsem si dluh). U družstevního bytu jsem na tom stejně jako na začátku, tzn. vydělal jsem 0 Kč (nesnížil se mi dluh, jen jsem platil úroky).

Z výše uvedeného vyplývá: v případě volby doporučujeme koupit byt v osobním vlastnictví, jelikož ekonomicky vyjde lépe.

„Kdo nemyslí, ten zaplatí“ aneb 4 zásady, jak si připlatím

- Nedělám si přípravu dopředu. Vše budu řešit, až najdu vhodnou nemovitost

- Nejdříve budu chodit na prohlídky nemovitostí, dokud se do nějaké emočně nezamiluji

- Jakmile se zamiluji, pak vyrazím do své banky vyřídit tu nejvýhodnější hypotéku. Naštěstí moje banka družstevní byt s převodem do osobního vlastnictví financovat umí, takže „jupí“. A dokonce jsou prý nejlepší. Na to, abych se ptal i jinde stejně nemám čas. A když jsem jejich klient, přece dostanu ty lepší podmínky.

- Díky emocím z bodu 2 je mi jedno, že se jedná o byt aktuálně v družstevním vlastnictví, který je převoditelný za 2 roky. „Hypotéka jak hypotéka, ne?”

Cílem článku není odradit kupující od družstevního bydlení

Jen ukazuje reálné zákulisí těchto speciálních produktů, kterým většina laiků nerozumí. I my s klienty byty v družstevním vlastnictví realizujeme, jen vždy s týmem dopředu analyzujeme vhodnost tohoto záměru. Tzn.:

- poměr kupní ceny vůči bytům v osobním vlastnictví

- volbu alternativní zástavy

- výši anuity + dluhu

- cíle a záměry s bytem

- původní stav pro rekonstrukci atd.

Práci máme postavenou na jasné a srozumitelné komunikaci a na reálnosti dat a údajů. To vše způsobem, aby to pochopil i laik a mohl se podle těchto informací relevantně rozhodnout. V případě, že vás informace zaujaly a sami v této oblasti váháte, ozvěte se a domluvíme se na neplacené schůzce.

Jak koupit družstevní byt vs. Jak prodat družstevní byt

Na neplacené schůzce poradíme s obojím. Pokud máte jakékoliv dotazy ohledně prodeje družstevního bytu, koupě družstevního bytu, hypotéky na družstevní byt,… rádi vám na osobní schůzce na vše odpovíme a poradíme. Pokud chcete pomoct s celým průběhem koupě družstevního bytu, nebo jeho prodejem, jsme vám plně k dispozici. Stačí se nám ozvat.