Je tohle cesta, na kterou se máte vydat?

- Hledáte nemovitost a stále se vám nedaří najít tu pravou?

- Nemáte hotový projekt a rozpočet domu?

- Jste nervózní, že díky zvedajícím úrokům u hypoték se vám nemovitost značně prodraží?

Pokud jste si odpověděli alespoň na jednu otázku „ANO”, pak se radujte. Článek je určený právě vám!

Hned v úvodu ale upozorňujeme, že hypotéka bez nemovitosti rozhodně není vhodná pro všechny, kteří aktuálně řeší koupi nemovitosti, nebo výstavbu domu. Hypotéka bez nemovitosti má svá specifika, klady i zápory. V článků si klíčové body odkryjeme a na konci si sami odpovíte, zdali pro vás tento produkt je, nebo není. Ale POZOR! Stejně jako samoléčení pomocí Googlu připravilo spoustu lidí o zdraví, tak řešení tohoto hypotečního produktu bez odborné pomoci může připravit o zdraví vaše bankovní konto. Pokud tedy na konci článku zjistíte, že by produkt mohl být určen pro vás, plně doporučujeme nás kontaktovat. Za konzultaci nic neplatíte. Je ZDARMA.

Tak jdeme na to. V prvním bodě si vysvětlíme, co to ta hypotéka bez nemovitosti vlastně je.

Jak funguje hypotéka bez nemovitosti

S růstem úrokových sazeb se na trhu opět objevily instituce, které nabízí hypotéku/úvěr, aniž byste museli mít specifikovanou nemovitost. Aktuálně tento produkt pod různými názvy nabízí 4 instituce.

Zjednodušeně vše funguje tak, že nyní dodáte všechny potřebné podklady ke schválení hypotéky. Hypotéku vám schválí s maximálním možným limitem = kam vás bonita pustí, nebo kam si sami určíte. Poté máte nejčastěji čas do 1 roku, abyste nemovitost specifikovali tzv. dodatkem k úvěrové smlouvě. U výstavby domu pak máte možnost dalších 2 let na samotnou výstavbu (celkem tedy 3 roky).

Jaké jsou další podmínky u hypotéky bez specifikované nemovitosti

Pokud si zvolíte maximální možný limit hypotéky a vyčerpáte méně, většinou žádné sankce nehrozí. V případě, že se rozhodnete hypotéku nevyužít, pak hrozí sankce 3 až 5 % z výše úvěru. U limitu např. 5 000 000 Kč to je 150 000 až 250 000 Kč. Jedna z institucí by vám ale dala sankce pouze do 30 000 Kč (naše know-how)!

Je nadmíru důležité si uvědomit, že neexistuje instituce, která by byla vhodná pro všechny. Vždy záleží na vašich vstupních požadavcích a vašem záměru (vše společně vyspecifikujeme).

Hříchy, kterým je dobré se vyvarovat

Lidských hříchů, které zásadní ovlivní hypotéku bez nemovitosti, je 5. Tady jsou:

1. Najdu si dražší nemovitost

Obchod = emoční rozhodnutí

Jak to v praxi bývá, příběhy jsou velmi podobné. Přijdou za námi klienti, že hledají nemovitost do 5 milionů, jelikož jejich psychologická hranice splátky v daný moment je, že dají 20 % ze svého, tzn. 1 milion a 4 milionová hypotéka dělá, při 30leté splatnosti a úroku 2,09 %, měsíční splátku 14 986 Kč. Což je pro ně maximum, které chtějí platit.

Za 14 dní přijdou, že absolvovali několik prohlídek a našli si nemovitost za 6 milionů. Splátka je sice větší, ale do nemovitosti se zamilovali, tak by ji 100% chtěli. Vlastní zdroje mají, tzn. 1 200 000 Kč, a hypotéka 4 800 000 Kč při 30 letech a úroku 2,09 %, dělá měsíční splátku 17 983 Kč. Je to sice o cca 3 000 Kč více než počítali, ale „láska je láska“, takže to přežijí.

Co z daného příběhu vyplývá?

Hypotéka bez nemovitosti standardně neakceptuje navýšení hypotéky. Snížení je možné většinou bez sankce, ovšem navýšení možné není. Pokud by tedy daní klienti již měli vyřešenou hypotéky bez nemovitosti, museli by se vyrovnat s tím, že nemovitost mít nemohou.

Produkt je tak vhodný v případě, že máte tzv. rezervu v bonitě. Instituce, které doporučujeme dávají 0 Kč sankci za snížení hypotéky. Čili klienti si v daném případě vezmou maximální úvěrový rámec, například 6 500 000 Kč. V případě, že si opravdu najdou nemovitost za 5 milionů, tak snížení nevadí.

Dále je nutné brát ohled na růst ceny nemovitostí. Pokud se nyní v mé lokalitě pohybují ceny 3+1 za 2 500 000 Kč, musím počítat s tím, že za půl roku může být cena nemovitostí o 200 000 až 300 000 Kč dražší.

2. Nestihnu najít nemovitost

V této době je akutní přebytek kupujících nad prodávajícími. Takže riziko reálně hrozí. Instituce mají podmínku specifikovat nemovitost do 1 roku. Individuálně se dá doba prodloužit, avšak za příplatek. Případně vás čeká nové zkoumání bonity atd.

Naše doporučení

Služba se rozhodně nehodí pro náročné klienty, kteří hledají nemovitost a mají hodně parametrů, které musí splňovat. Bez kompromisů. Pro takové lidi může tento závazek vyvolat tlak a být opravdovým rizikem.

3. Nemovitost si nakonec nepořídím

Krátký příběh z naší praxe. Potkáme se s párem, vše vyřešíme a rok na to máme na stole rozchod či rozvod. Takže vyvázání z produktů a podobně.

Když příběh napasujeme na tento článek – dopředu si vyřešíme hypotéku bez nemovitosti. Po půl roce zjistíme, že nám to neklape a chceme se rozejít. Neumíme si představit, že spolu koupíme nemovitost. Díky závazku hypotéky bez nemovitosti si u rozchodu/rozvodu můžeme připlatit třeba 150 000 Kč… i mnohem víc.

4. Tvrdím, že úrokové sazby budou klesat

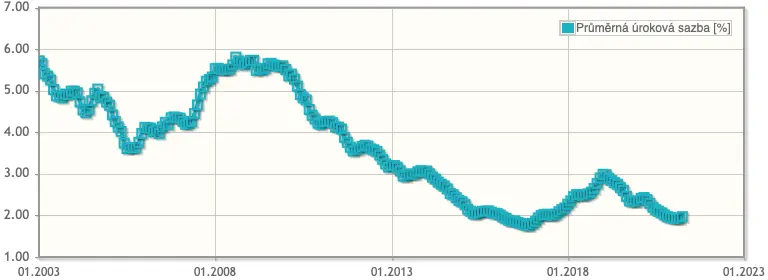

Hypotéka bez nemovitosti je primárně určena pro ty, co mají obavy, že se úrokové sazby budou zvedat. Z hlediska historie je to oprávněné. Když se podíváme na 18letý horizont v grafu níže, byly úroky pod 2 % pouze od roku 2016 do roku 2018 a pak od roku 2020 do teď. 15 let tak byly úrokové sazby výrazně nad 2 %. Pouze 3 roky pod 2 %.

Z těchto dat vyplývá, že úrokové sazby se aktuálně zvedají a riziko, že budou mnohem vyšší, je reálné. Z grafu totiž můžeme také vyčíst, že úroky neskákají jako akcie (jeden týden jsou dole a druhý týden zase nahoře). Úrokové sazby buď pozvolně klesají, nebo rostou. Nyní jsme ve fázi růstu.

5. Jedu na hranici svých finančních možností

Hrozí reálné riziko těm, kteří chtějí nemovitost, avšak jejich možnosti jsou omezené = hraniční bonita + hraniční vlastní zdroje. I růst cen nemovitostí zde vůbec nehraje do karet, protože díky nízkému limitu nemusí stačit vlastní zdroje či bonita. Východiskem je levnější nemovitost, nebo pokuta.

Příklad

Mám limit na koupi nemovitosti 3 000 000 Kč. Vlastní zdroje 10 %, tedy 250 000 Kč. Chci si pořídit 3+1 v Ostravě Porubě. Nemovitost, kterou jsem si našel má ale hodnotu 3 000 000 Kč. „Nevadí, 300 000 Kč nějak dohromady dám.“ POZOR! Odhadce však potvrdil cenu bytu pouze na 2 800 000 Kč, tzn. 90 % z 2 800 000 Kč = 2 520 000 Kč – kupní cena bytu 3 000 000 Kč = musím mít vlastní zdroje 480 000 Kč. Tento scénář vlivem aukcí a prodeje nemovitostí za maximální možnou cenu je čím dál častější.

Naše finální DOPORUČENÍ

Z výše uvedeného vyplývá, že hlavním benefitem produktu je zajištění úrokové sazby v daný moment, čili zajištění nízké ceny peněz. Další výhodou je, že většina institucí zkoumá bonitu a registry pouze v daný moment. Po sjednání se už bonita neřeší. To je zajímavé pro ty, kteří plánují měnit práci, jít na rodičovskou atd.

Produkt doporučujeme těm, kteří mají jasně specifikovaný záměr a zároveň mají finanční možnosti s případnými rezervami (bonita, vlastní zdroje, jiná zástava).

Příklady, kdy vás hypotéka bez nemovitosti SPASÍ

- Chci koupit byt nebo dům. Nejsem náročný na „milion“ specifikací. Vím, že nemovitost pořídím brzy. Nic jiného mi ani nezbývá, jelikož mi končí nájemní smlouva, nebo se musím vystěhovat ze současného bydlení (prostor pro zdlouhavé „spekulování“ nehrozí).

- Mám lepší pracovní nabídku, ovšem prioritnější je vlastní bydlení, proto musím v současné práci ještě vydržet. Kdybych dal výpověď, tak běží dva měsíce, další 3 měsíce poté zkušební doba v nové práci = ztratím 5 měsíců. „Proces vyřízení hypotéky bez nemovitosti je extra rychlý, jelikož se neřeší odhad. Do 2 až 3 týdnů máte hypotéku schválenou.“

- Mám vlastní pozemek a dokončuji projekt na dům. Zároveň +- znám cenu výstavby. Jenže zjednodušený projekt + rozpočet bude až za 3 až 6 měsíců. Cena materiálů roste, ještě se mi zvedne cena hypotečního úroku, tzn. cena peněz, a už tak mám extra drahý dům… „Pro výstavbu nám správně zvolený produkt hypotéky bez nemovitosti přijde opravdu zajímavý, jelikož máte 1 rok na specifikaci nemovitosti, tzn. zjednodušený projekt + rozpočet + usazení domu na pozemku včetně inženýrských sítí. Další 2 roky máte na výstavbu. Celkem tedy 3 roky na dokončení domu.“

Příklady, kdy vás hypotéka bez nemovitosti ZRADÍ

- Chodím po prohlídkách bytů nebo domů, protože všichni kupují a já už nechci být v nájmu. Vlastní zdroje skoro nemám, dám stěží dokupy 10 %. Jinou dozástavu nemovitosti taky nemám. Bonitně mi to vychází tak tak s odřenýma ušima. A to ještě nepočítám se zvyšováním cen nemovitostí…

- S partnerem/partnerkou nám to sice neklape dokonale, avšak nemovitost chceme. Než něco najdeme, zavážeme se hypotékou bez nemovitosti. Nad volbou instituce nepřemýšlíme, problém (pokutu) kdyžtak vyřešíme, až to bude aktuální.

- Chceme stavět, avšak ještě nemáme ani vhodný pozemek. „Některé pozemky totiž v prvním kroku financovat hypotékou nejdou – příjezd, přípojky atd. Proto tento produkt doporučujeme spíše lidem, kteří už pozemek mají.“

Všechny případy jsou vždy individuální. Proto pokud jste v jakékoli fázi, neváhejte nás kontaktovat. Nemáte co ztratit, pouze získat. Konzultace je zdarma.