Ještě než se pustíte do čtení dalších odstavců, doporučujeme si prvně projít náš dřívější článek: Jak ochránit své peníze před inflací? Investice mají povolení zabíjet. Na ten totiž teď volně navazujeme.

Máte přečteno? Výborně. Tak v tom dnešním článku vám vysvětlíme, jak investovat, pokud jste běžným investorem, jehož cílem je ochránit své peníze před inflací (ta je k 6. 12. 2021 5,8 %) a bezpečně je zhodnotit. Ukážeme vám jednotlivé investiční možnosti a jejich klady a zápory z našeho pohledu = neznamená to, že se jedná o jedinou správnou cestu. Je to jen vhled, jak nad investicemi přemýšlíme my.

Vše vám samozřejmě naservírujeme jednoduchou formou. Protože jak řekl Albert Einstein: „Pokud to neumíš vysvětlit jednoduše, nerozumíš tomu dostatečně dobře.“

U investování se chamtivost často nevyplácí

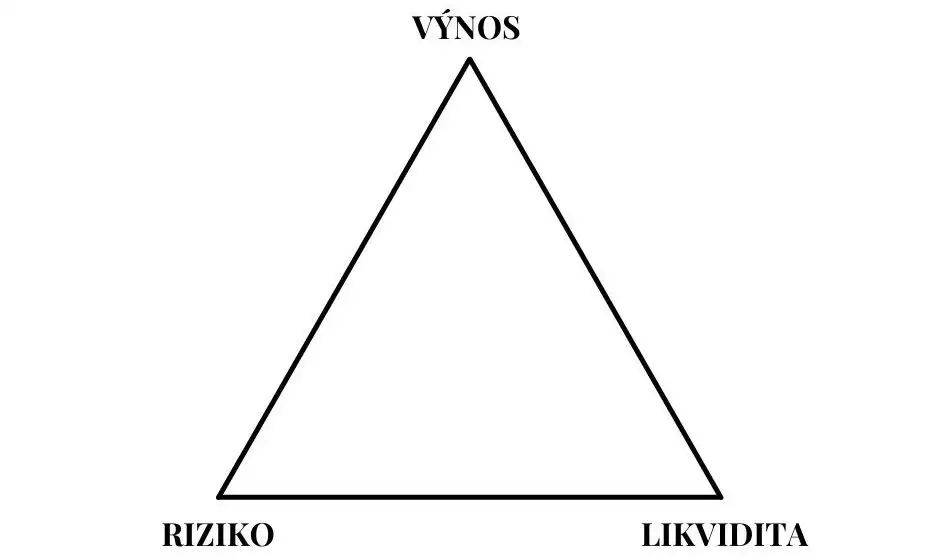

Než se pustíme do samotného investování, pojďme si prvně vysvětlit, co to je investiční trojúhelník.

Cílem trojúhelníku je zvědomit si naši přirozenost, a tou je mít maximální výnos při minimálním riziku a vysoké likviditě (okamžitý možný výběr). Jak to však na světě chodí, toto je pouze touha, kterou prozatím nikdo nevyřešil. Chamtivosti – naší přirozenosti – využívají různá podvodná schémata typu „letadel“. Ta vysoká rizika schovávají za líbivý příběh. Často to však končí tak, že „letadlu dojde palivo“ a většina investorů přijde o peníze. Koho toto téma zaujalo, doporučujeme film podle skutečné události: Čaroděj ze země lží.

Tak teď už se v klidu můžeme vrhnout na jednotlivé možnosti investování.

1. Bezpečné spoření skrze banku – s pojištěním vkladů

K čemu slouží fond pojištění vkladů

Fond pojištění vkladů (FPV) má za úkol „zachraňovat” případný krach banky, stavební spořitelny ad. Pokud se tedy některá z finančních institucí dostane do platební neschopnosti (není schopna dostát závazkům vůči svým klientům), pak Fond zajistí vyplacení náhrad za uložené peníze. Ty jsou pojištěny do částky 100 000 EUR, tzn. do cca 2 500 000 Kč.

Ve FPV samozřejmě nejsou, a nemohou být, prostředky ve výši všech uložených peněz ze všech bank. To by bylo zcela ekonomicky nereálné. Fond z nahromaděných prostředků může přímo řešit problémy menších či středních bank (může například vyplatit naráz všechny záložny nebo středně velkou banku). Pokud by však došlo ke krachu jedné z velkých bank (např. KB, Česká spořitelna, …), šlo by o problém zasahující i do systému ekonomiky, a to je pak nutné hledat jiné strategické řešení. Bližší informace o pojištění vkladů si můžete přečíst v tomto odkazu.

Na jaké investování se fond pojištění vkladů vztahuje

Fond pojištění vkladu se vztahuje na běžné účty, spořicí účty, termínované vklady, vkladní knížky a stavební spoření (tzv. stavebka). Přes některé banky můžete nakoupit i investiční instrumenty = akcie či dluhopisy. Banka je ale v tomto případě pouze zprostředkovatel a FPV se na tyto transakce nevztahuje.

A. Spořicí účet

Jedná se o bankovní účet, jehož hlavním účelem je shromažďování finančních prostředků, které klient pomocí svého spoření poskytuje bance. Odměnou za omezené možnosti využití vložených prostředků banka poskytuje vyšší úročení než u běžných účtů.

+ spořicí účet je ze zákona pojištěn fondem pojištění vkladů

+ spořicí účet je vhodný pro krátkodobou rezervu jednotlivce rodiny

+ výběr u spořicího účtu je zpravidla do 24 hodin

+ zhodnocení u spořicího účtu je zpravidla do 1% ročně

POZOR! Místy banky nabízí úroky vyšší, například 3 %. Tento úrok je však často podmíněn dobou, tzn. úrok vám je vyplácen například pouze 1. rok. Záměr banky pro tento krok je jednoduchý – nemám dost peněz, potřebuji je získat. Tzn. nabídnu běžným smrtelníkům zajímavý úrok, abych je přilákala. Jelikož úrok pouze vyhlašuji, mohu jeho pravidla kdykoli změnit. Člověk je tvor líný, tzn. jakmile úrok snížím, většina klientů u mě zůstane s úrokem klidně 0,2 %. Já s jejich penězi mohu dále hospodařit, půjčovat je dalším lidem, investovat a vydělávat pořádný balík. Děkuji kliente.

Tento příběh mnozí z vás určitě zažili, jelikož je častý.

B. Vkladní knížka

Vkladní knížky jsou tradiční, ale zároveň mizející způsob spoření. Stále víc lidí totiž dává přednost on-line správě peněz, spořicím účtům a termínovaným vkladům. Vkladní knížky byly hojně využívány v minulém režimu.

+ vkladní knížka je ze zákona pojištěna fondem pojištění vkladů

+ výběr z vkladní knížky je zpravidla možný kdykoli, nebo je vázán výpovědní dobou

+ zhodnocení u vkladní knížky je zpravidla do 1 % ročně

C. Termínovaný vklad

Patří ke zvláštnímu druhu spořicích účtů. Mezi jeho hlavní rysy patří fixní úroková sazba a sjednání na pevně stanovenou dobu. Víte tedy, že se vám na nich po stanovenou dobu peníze budou úročit pořád stejně vysokým úrokem. Vzhledem k tomu, že s penězi na termínovaných vkladech není možné bez sankce volně disponovat, je úroková sazba u termínovaných vkladů zpravidla vyšší než u běžných spořicích účtů.

+ termínovaný vklad je ze zákona pojištěn fondem pojištění vkladů

+ výběr u termínovaného vkladu je zpravidla do 1, 2, 3 a 5 let

+ zhodnocení u termínovaného vkladu je zpravidla do 3 % ročně

D. Stavební spoření (stavebko)

Zhodnocuje vaše úspory díky úroku a státní podpoře.

+ stavební spoření je ze zákona pojištěno fondem pojištění vkladů

+ výběr u stavebního spoření je po 6 letech

+ zhodnocení u stavebního spoření je do 3% ročně při objemu peněz do 150 000 Kč (výnos je tvořen samotným produktem do 1 % + státní podporou, která je při 20 000 Kč/ročně 2 000 Kč. Pokud tedy budete posílat 40 000 Kč/ročně, podpora dělá stále 2 000 Kč)

Příklady

- vlastní úložka 20 000 Kč ročně x 6 let = 120 000 Kč + státní podpora 2 000 Kč x 6 let = 12 000 Kč. Tzn. výnos 12 000 Kč/120 000 Kč = 10% děleno 6 lety = 1,7 % ročně

- při vložených 200 000 Kč za 6 let: 12 000 Kč/200 000 Kč = 6 % děleno 6 lety = 1 % ročně

- při vložených 500 000 Kč za 6 let: 12 000 Kč / 500 000 Kč = 2,4 % děleno 6 lety = 0,4 % ročně

Spoření skrze banku v kostce

- produkty pro krátkodobé zhodnocení peněz do 5 let

- vhodné pro velmi konzervativní investory

- výhodou je poměrně vysoká likvidita (možnost výběru) a ochrana fondem pojištění vkladu

- nevýhodou je nízké zhodnocení investovaných prostředků

2. Spoření skrze cenné papíry – s garančním fondem obchodníků

Jak funguje garanční fond obchodníků s cennými papíry

Fond pojištění vkladů se vztahuje na peníze na účtech v bankách. Garanční fond obchodníků s cennými papíry zajišťuje výplatu náhrad zákazníkům obchodníků s cennými papíry, kteří nejsou schopni plnit své závazky spočívající ve vydání majetku zákazníkům.

Garanční fond poskytuje náhradu za 90 % nevydaného zákaznického majetku, nejvýše však částku odpovídající protihodnotě 20 000 EUR. Tzn. do 500 000 Kč.

Na jaké investování se vztahuje garanční fond obchodníků s cennými papíry

Vztahuje se na obchodní společnosti, přes které nakupujete akcie, dluhopisy, kupony, směnky, šeky, zatímní listy a podílové listy. Pro zjednodušení budeme hovořit o nejčastějších investicích, a těmi jsou akcie, dluhopisy a podílové listy.

A. Akcie

Akcie je cenný papír vydávaný akciovou společností. Jsou s ní spojena určitá práva, zejména se jedná o právo podílet se na řízení a rozhodování společnosti, zisku společnosti a likvidačním zůstatku v případu úpadku společnosti.

Na trhu se nejčastěji setkáme s přímým nákupem akcií, či nákupem podílových listů akciového fondu. Když kupujete přímo akcie, sázíte na jednu konkrétní firmu. V podílovém fondu si koupíte akcie desítek nebo i stovek firem. Pro zjednodušení: „Nesázíte pouze na jednoho koně, ale kupujete si celou stáj“.

+ doporučený horizont je u akciových produktů min. 10 let

+ průměrné zhodnocení akcií je zpravidla od 5 do 10 % ročně (pozor průměrné, tzn. může být některý rok i mínus 10 %)

+ bezpečnější je nakupovat akcie skrze podílové listy (balík akcií)

B. Dluhopisy

Dluhopis je cenný papír, který osvědčuje dluh emitenta (vydavatele) vůči věřiteli (majiteli dluhopisu). Emitent se zavazuje tento dluh po určité době (většinou po několika letech) splatit. Zároveň se zavazuje platit věřiteli úroky formou kuponových plateb.

A teď zjednodušeně: Podnikám a potřebuji si půjčit peníze na rozvoj svého podnikání. Mám možnost jít do banky, kde si peníze za nějakých podmínek mohu půjčit. Pokud mi banka peníze neposkytne, nebo je jich nedostatek, mohu vydat své vlastní dluhopisy. Tzn. půjčit si od lidí s tím, že jim do nějakého termínu peníze vrátím a budu jim platit úroky. Jak z příběhu napovídá, banky obecně podnikatelům půjčují od 2 do 5 % úroku. Čím vyšší úrok dluhopis nabízí, tím větší riziko pro mě, že vydavatel dluhopisu mi peníze již nevrátí. Stejně jako u akcií, mohu kupovat přímo dané dluhopisy, nebo balíky dluhopisů.

+ doporučený horizont u dluhopisů je do 5 let

+ průměrné zhodnocení kvalitních dluhopisů je od 3 do 4 %

+ bezpečnější je nakupovat dluhopisy skrze podílové listy (balík dluhopisů)

C. Podílové listy

Jeho nejběžnějším typem jsou otevřené podílové fondy. Ty shromažďují peníze od investorů, za které pak profesionální správce nakupuje ve větších objemech různé cenné papíry na kapitálovém a peněžním trhu. Investor získává svůj podíl nákupem podílových listů. Počet podílových listů představuje jeho podíl na majetku fondu.

Podílový fond může nakupovat akcie, dluhopisy, reality, zlato, stříbro, komodity atd.

TIP: Jak z výše uvedeného napovídá, jedná se o bezpečnější typ produktu, jelikož je riziko rozčleněno nákupem balíku akcií, dluhopisů, komodit atd. Ovšem záleží na tom, kdo daný fond řídí a kdo určuje, co bude nakupovat. Oblíbené jsou také ETF fondy, jenž kopírují index a mají tak nižší náklady oproti aktivně řízeným fondům.

Jsou 3 druhy obchodníků

1. Prodávají na trend – teď letí akcie, prodáváme akcie. Teď letí zlato, prodáváme zlato. Teď letí kryptoměny, prodáváme kryptoměny.

2. Prodávají na chamtivost lidí – vysoké výnosy „bez rizika”.

3. Prodávají na dlouhodobé cíle, abyste v danou dobu měli své peníze bezpečně připravené.

My jsme 3. druh obchodníka. Dlouhodobě se v oblasti investic vzděláváme. Váš záměr s vámi vždy nezávazně prokonzultujeme a doporučíme jednu z následujících variant.

Takto s investicemi pracujeme my

1. Do 2 milionů sestavujeme portfolia podle našich zkušeností a znalostí. Vzděláváme se jak interně, tak externě – zejména čerpáme a absolvujeme objektivní investiční školení od společnosti KFP a společnosti Moneco.

2. Od 2 do 10 milionů doporučujeme službu Moneco – ASSISTANCE, kde na základě požadavků dojde k sestavení individuálního a objektivního investiční portfolia. Portfolio je složené z vybraných produktů na bázi provizního poradenství. Toto portfolio se v rámci pravidelných servisních intervalů vyhodnocuje a může docházet k odbornému rebalancování (úpravám).

3. Od 10 milionů už doporučujeme službu Moneco – CARE. Jedná se o specializovanou a profesionální péči o zákazníka díky WEALTH MANAGEMENTU. Služba funguje na principu placeného investičního poradenství. Zákazník platí kvartálně fakturu za poradenské služby. Služba využívá především ETF produktů.

4. Od 100 milionů majetku a více doporučujeme službu Moneco – Family Office. Jde o individuální poradenství, a to nikoliv (pouze) kam investovat, ale jakým způsobem organizovat investice a správu majetku. Služba je vysoce individuální a obsahuje zapojení dalších specialistů – advokátů, daňových poradců, investiční společnosti apod.

Jak ochránit své peníze před inflací? INVESTICE mají povolení zabíjet

Pokud tedy plánujete investovat, ozvěte se. Rádi pomůžeme vaše peníze bezpečně a efektivně zhodnotit.