1. Pojištění dětí

Nejvýhodnější variantou pojištění dětí je doplnění do smlouvy rodičů. Díky tomu stojí pojištění dětí pár korun. Upozorňujeme na techniky různých bankéřů a poradců, kteří doporučují mít na každé dítě jednu smlouvu. Už jsme tak narazili na 5člennou rodinu, která měla 5 smluv. Každý tu svou. Bankéřka jim řekla, že mít zvlášť 3x životní pojištění dítěte je praktické. My jsme jim řekli, že je to jedině drahé…

Jaké tarify u pojištění pro děti?

U dětí řešíme velmi závažné onemocnění, hospitalizace v nemocnici, trvalé následky úrazu a denní odškodné úrazem. Některé pojišťovny nabízí i invaliditu pro děti. Jedná se o speciální balíček. Když dítě do 18 let onemocní, nebo si způsobí vážný úraz, tak se mu podle pojistných podmínek vyplatí příslušná suma peněz.

Další taktiky, se kterými jsme se u pojištění dětí setkali

Rodičové, pokud uslyšíte větu: „Chcete mít malého pojištěného a zároveň mu něco našetřit v jedné smlouvě?” Zbystřete! Spoření skrze životní pojištění je velice nevýhodné a rozhodně ho nedoporučujeme.

2. Spoření pro děti skrze majetkové účty

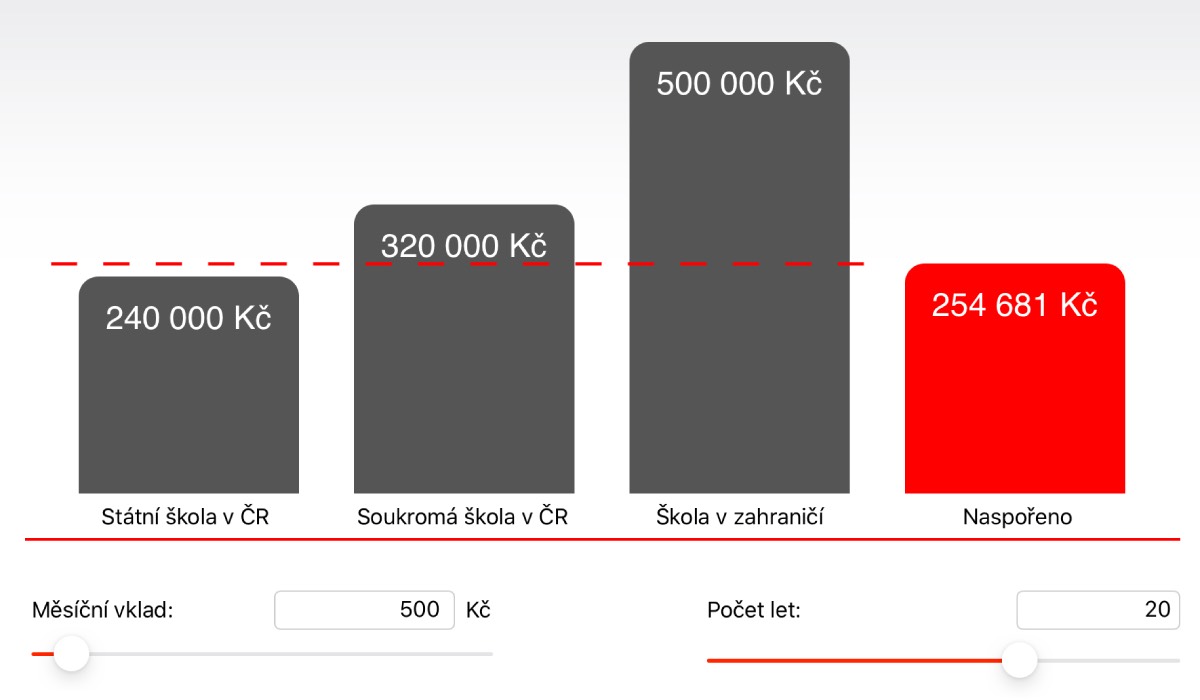

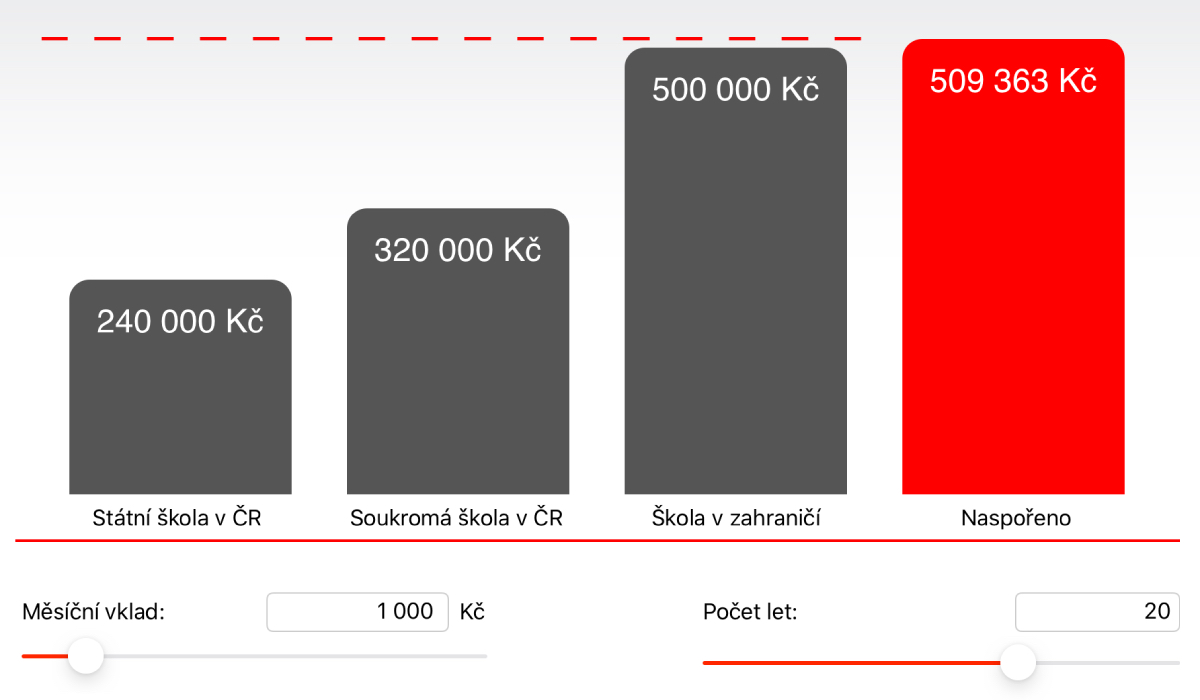

Na trhu je více variant. V první řadě je dobré si uvědomit, kolik a kdy chceme mít peníze pro své dítě nachystané. Nejčastěji řešíme k 20 narozeninám, kdy rodiny odkládají 500 Kč až 1000 Kč/měsíčně. Na konci tak budete mít při 7% zhodnocení a částce 500 Kč/měsíčně 250 000 Kč. Při částce 1 000 Kč/měsíčně to bude 500 000 Kč. Velkou výhodou majetkových účtů je, že tam můžou posílat peníze i babičky, strejdové,… Stačí jim jen předat číslo účtu. Nejdůležitější veličinou je v tomto případě čas. Proto čím dříve začnete, tím větší sumu peněz vašemu dítěti do ranku dáte.

Není lepší stavebko?

Stavební spoření pro děti i dospělé je pořád fajn produktem. Se státními příspěvky je schopno generovat zisk 3 % ročně. Jen upozorňujeme, že právě státní příspěvky jsou hlavním zdrojem výnosu. Proto má stavební spoření smysl na 6 let při částce 20 000 Kč/ročně. Za 6 let tak naspoříte cca 140 000 Kč. Nad tuto částku už stavebko ztrácí výnos a nedoporučujeme jej.

Další věcí je, že stavebka už mají nejlepší období za sebou. Pamatujete si jak, dříve jezdili lidé Škodou 120? Ano, bylo to bezpečné auto, které vás dovezlo z bodu A do bodu B. Nyní se však doba posunula. Dnes jezdí moderní auta s posilovačem řízení, airbagy, palubním počítačem a jsou samozřejmě rychlejší. Proto většina klientů volí pro účel spoření dětem moderní vozidla ve formě majetkových účtů.

Pokud vás napadají konkrétní dotazy, potřebujete si cokoliv ujasnit, nebo už teď víte, že chcete své dítě pojistit a začít mu odkládat peníze na školu, byt,… pište, volejte. Jsme tu pro vás.