Kdo by neznal Jolandu – věštkyni, která v televizním vysílání se svým neotřelým projevem předpovídala budoucnost mnoha volajícím…

Pojďme ale rovnou k reálnému příběhu, na kterém vám ukážeme to, o co tady skutečně jde. Přijde za vámi finanční poradce s tím, že vám zkontroluje smlouvu, jestli náhodou nepřeplácíte. A hned z fleku prohlásí: „V invaliditě máte 1 000 000 Kč. Já vám dám 2 500 000 Kč na 10 let a budete to mít ještě levnější, než to máte teď. Co na to říkáte?” „Wooow,” zní vám hlavou. „Ještě, že ten hodný poradce přijel, jinak bych tady zbytečně přeplácel na pojistném dál.“

Je tomu opravdu tak?

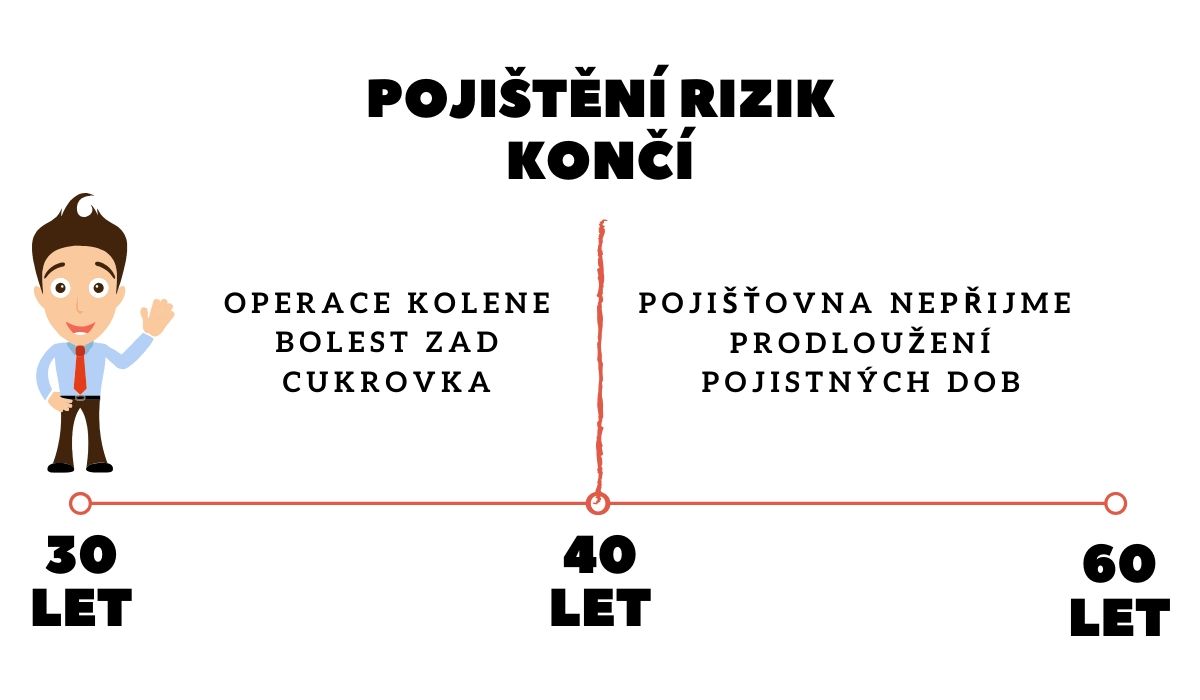

Můžete mít síce 2 500 000 Kč, ale pouze po dobu 10 let. Vám je 30 a pojištěný tedy budete do 40 let. „Pak to zase prodloužíme, že?” ptáte se a poradce vás ubezpečí: „Samozřejmě, pak to zase prodloužíme do 50 let. A pak do 60. Žádný problém.” Dámy a pánové, právě jste naletěli. Jedná se totiž o nejrizikovější nastavení smlouvy vůbec! Pracovně mu říkáme princip „křišťálové koule”. Otázka od věštícího poradce (Jolandy) ke křišťálové kouli totiž zní: „Na jak dlouhou dobu mám nastavit pojistné plnění, aby byl klient zdravý a nijak se mu nezměnil zdravotní stav?” A koule říká: „Hoď mu tam třeba 10 let.” Už jsme narazili i na smlouvy, kde finanční poradce věštil dobrý zdravotní stav klienta i 5 let. Výklad koule je totiž postaven na výše provizí = po 5 letech to poradce „přebouchne” novou smlouvou a provizi má znovu v kapse.

Největší problémy teprve mohou nastat. A pravděpodobně nastanou

Výhrou je, když se vám po dobu 10 let vůbec nic nestane. Ovšem v dnešní uspěchané době se zdravotní stavy lidí rychle mění. Přibývají onemocnění štítné žlázy, cukrovka, bolesti zad, vysoký krevní tlak nebo přijde úraz kolene, atd. Navíc, pojišťovna není charitou, ale podnikatelskou institucí, která má generovat zisk. Více v našem článku Životní pojištění. Ne/milosrdná loterie za pronájem bezpečí. Proto, když už máte zdravotní problém, pojišťovna vám většinou na něj dá výluku.

Kde je ten zakopaný pes?

Je vám 30 let, rizika (invalidita, pracovní neschopnost, závažné onemocnění a smrt) máte nastaveny na 10 let, tedy do 40. Ve 33 letech jdete na operaci s kolenem. Ve 35 začnete chodit na rehabilitace se zády a ve 37 vám zjistí cukrovku. Za koleno jste dostali plnění z pracovní neschopnosti, denní odškodné a ještě plnění z trvalých následků. Záda vás sice bolí, ale chodíte do práce. Na cukrovku berete prášky.

Je vám 40 let. Prodlouží vám pojišťovna pojistnou dobu?

Sami tušíte, že tady cesta pomalu končí. Proč by vám pojišťovna měla pojistnou dobu prodloužit? Není charitou! Vy jste u ní vsadili na pojištění svého zdraví na 10 let, pojišťovna s vámi do této loterie šla a určila nižší cenu, než kdybyste si rizika nechali pojištěné do 60 let.

Vy jste prohráli. Proč?

U kolene a zad je velká pravděpodobnost, že časem skončíte na pracovní neschopnosti, nebo invaliditě. Díky cukrovce vás však nepřijmou vůbec. Je to pro pojišťovny příliš velké riziko. Ušetřili jste a teď na to nejspíše pěkně doplatíte. Máte na krku 2 milionovou hypotéku do 60 let + děti a manželku, kteří jsou na vašem příjmu závislí…

Pak jste naštvaní na pojišťovny, ale ty za to nemohou. Vzpomeňte si však na „hodného” poradce, který vám nabídl neodolatelnou možnost ušetřit. Jednoduše na vás vydělal a vy jste teď v pěkné kaši…

Jaká je tedy ideální doba pojištění rizik?

Ideální je být krytý v době, kdy budujete majetek, až do doby, kdy ho budete čerpat. Tzn. do renty, nebo do penze!

„Víte, kdy se pozná, že je pojištění dobré? Až se něco stane.”

Pokud chcete mít jistotu, že máte své smlouvy nastavené správně, ozvěte se nám. Rádi vám pomůžeme.