Abychom hned zkraje uvedli vše na pravou míru, žádné čáry nečekejte. I tak to ale bude jízda. Ukážeme vám, jak snadno – chytře – splatíte svou hypotéku, třeba o 10 let dříve. Poctivou dřinu necháme tentokrát stranou… Držte si klobouky.

Poctivé splacení hypotéky vs. chytré splacení hypotéky

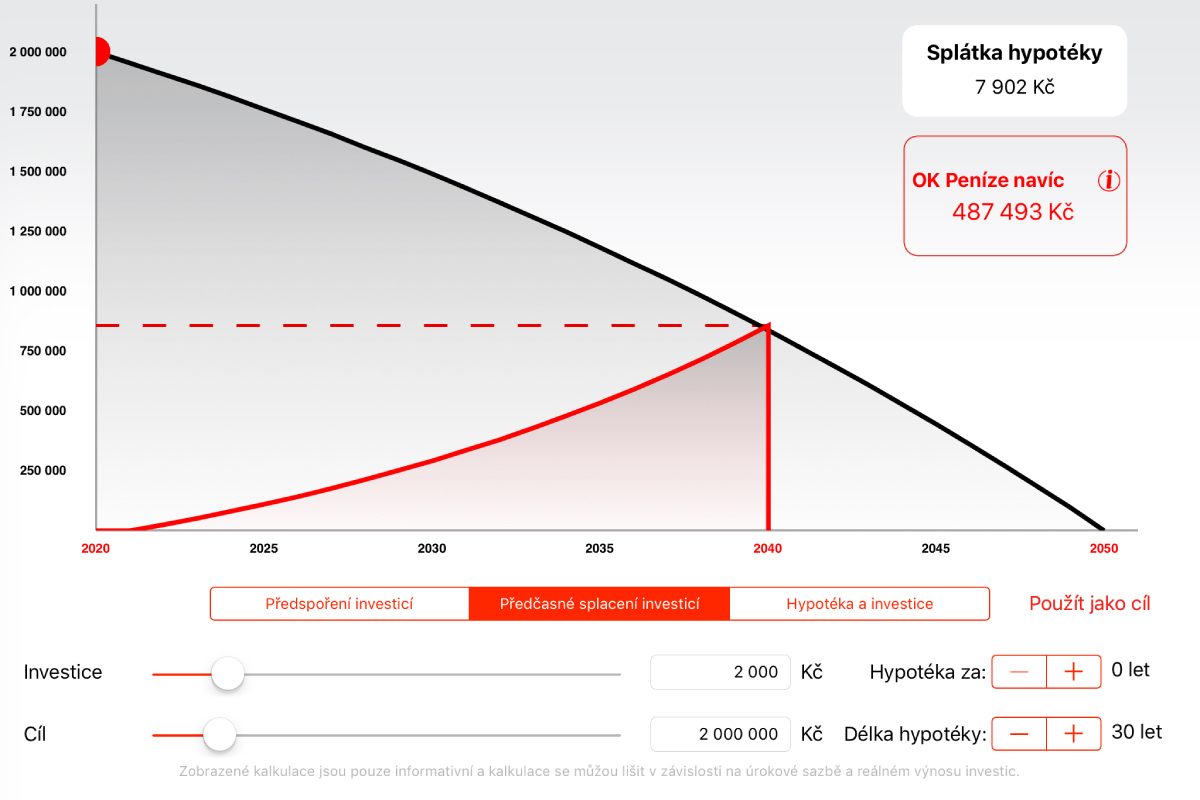

Vzali jste si hypotéku 2 000 000 Kč na 30 let. Máte splátku 7 900 Kč při úrokové sazbě 2,5 % (čistě hypoteticky – úroková sazba se v průběhu fixací mění). Při představě, že je vám 30 let a hypotéku máte platit do 60, tak se vám ježí vlasy… Pokud je ještě máte. Proto si pracně každý měsíc odkládáte peníze stranou, na běžný účet, ať můžete závazek co nejrychleji splatit. To je rozumné. My tomu říkáme poctivé spoření – vlastním úsilím si odkládáte peníze na běžný účet, kde vám leží, nic negenerují, a když jich bude dost, umoříte z nich část dluhu.

Mnohem rozumnější je způsob, kterému říkáme chytré spoření (plánované investice). Stejným způsobem si odkládáte peníze bokem, ale ne na běžný účet, ale na investiční účet. Tam vám kapitálové trhy k vašemu poctivému úsilí připisují 4-6 % ročně. A to je lepší, než to celé odmakat sám, nemyslíte?

Čili, pořád platíte hypotéku 7 900 Kč + 2 000 Kč navíc (příklad pro názornou ukázku). Díky tomuto řešení máte hypotéku za 20 let splacenou a v rozpočtu pak každý měsíc najdete 9 900 Kč x 12 měsíců = 118 800 Kč ročně. To je krásné mít od 50 let každý rok v rozpočtu cca. 120 000 Kč navíc, díky kterým můžete třeba cestovat. Jo a za těch 10 let, o kterých splatíte hypotéku dříve, to dělá 1 200 000 Kč navíc (120 000 Kč x 10 let).

Je to vlastně hrozně jednoduchý. Pokud budete pravidelně cvičit – budete namakaní. Pokud si budete pravidelně odkládat ty 2 000 Kč/měsíčně a nezměníte si cíle, tak od 50 let máte v kapse 9 900 Kč navíc. A jak by řekl král teleshoppingu Horst Fuchs: „A to se vyplatí”.

Další výhody chytrého splacení hypotéky

Investiční částku můžete kdykoli zvýšit, snížit či pozastavit a pořád se vám budou připisovat výnosy! Zároveň máte po celou dobu splácení investované peníze k dispozici a v případě nouze je kdykoliv můžete vybrat. Pokud se nakonec rozhodnete, že peníze nevyužijete pro splacení hypotéky, ale třeba na rentu, nic se neděje… Investice totiž není nijak závislá na hypotéce.

„A kam ty peníze dáváte?”

- Vybíráme programy, které mají jistotu, tzn. že vaše peníze investujeme do silných a stabilních společností

- Máte hezký výnos (4-6 % ročně), protože když už někde dáváte peníze, tak chcete pořádně vydělat

- Máte možnost peníze vybrat, tzn. máte je kdykoliv připravené pro případ nouze

- Máte minimální poplatky, tzn. cena investičních služeb je opravdu nízká

- Jste flexibilní, takže můžete kdykoliv investovanou částku zvýšit, snížit, nebo přerušit

Stejný princip chytrého splacení hypotéky využíváme u investičních bytů

I v případě koupení bytu k investici často využíváme princip chytré hypotéky (hypotéka na byt k pronájmu). Peníze, které vám budou zůstávat z nájmu po odečtení hypotéky, si odložíte bokem = investujete. Ty pracují 4-6 % ročně. Díky tomu splatíte hypotéku mnohem dříve, máte nemovitost bez dluhu a inkasujete čistý nájem. Více o tom, jak si pořídit investiční nemovitost a vydělávat, i když spíte, se dočtete v našem dřívějším článku Investice do nemovitostí: Vydělávejte, i když spíte.

A stejně tak můžete chytře splácet hypotéku na cokoliv

Můžete předčasně splatit hypotéku na pozemek, hypotéku na družstevní byt, hypotéku na dřevostavbu nebo hypotéku na klasicky dům, hypotéku na rekonstrukci, hypotéku na nemovitost v zahraničí,… Stačí, když nám napíšete nebo zavoláte.