Jen krátce po zveřejnění našeho článku, → Pořiďte si investiční nemovitost a vydělávejte, i když spíte ←, nám přišla tato zpráva:

A tak jsme si s Davidem a jeho ženou naplánovali společnou schůzku. Na ní nám David hned zkraje řekl, že vůbec neví jak investiční nemovitost získat, ale že ji prostě chce. A to je výborný přístup! Kdyby totiž nepodnikl akci a nepotkal se s námi, nikdy by investiční byt nevlastnil. Jak se říká, akce je vždy lepší než nic nedělání. Často totiž sami sebe přesvědčíme, že daná příležitost pro nás není. V horším případě se jdeme radit za lidmi, kteří žádné investiční byty nevlastní. Jejich rady a následné kroky tak pro nás nemusí dopadnout úplně ideálně.

„Zvedni zadek, rozum se přidá.” Můj oblíbený školitel Petr Urbanec

První setkání tedy proběhlo začátkem února a koncem dubna už byl David vlastníkem investičního bytu v hodnotě 1 150 000 Kč. Nedal do toho ani korunu ze svých peněz a od června už bude inkasovat nájem 6 500 Kč. Po odečtení hypotéky mu zůstane 1 200 Kč/měsíčně. Co s tím?

Investiční strategie pěkně od začátku

David s ženou vlastní dům v celkové zástavní hodnotě 3 700 000 Kč. Dluh na hypotéce měli 2 450 000 Kč. Od kolegyně v práci si David sám našel investiční byt v Krnově, a to v ceně 1 150 000 Kč. Jelikož byl byt starší, vzali jsme 150 000 Kč navíc na rekonstrukci + 50 000 Kč na daň s menší rezervou (daň 4 % = 46 000 Kč). Celková jeho nová hypotéka tak byla 1 350 000 Kč. Jak to ale udělal, že do toho nedal ani korunu? Byl chytrý a využil svůj stávající dům jako dočasnou zástavu.

Dům jako dočasná zástava

Odhadní cena rodinného domu byla 3 700 000 Kč + odhadní cena investičního bytu 1 150 000 Kč = 4 850 000 Kč. Z toho mu jeho banka mohla půjčit max. 80 % = 3 880 000 Kč. Od této částky musíme odečíst stávající závazek 2 450 000 Kč a zůstane nám 1 430 000 Kč. Banka Davidovi tedy může půjčit 1 430 000 Kč. A ještě mu zatleská. Proč? Protože nemovitost je jediné aktivum, na které vám banka půjčí peníze se vší famfárou. Zkuste si tam skočit, že chcete půjčit peníze na akcie, zlato či bitcoin. Akorát se vám vysmějí.

Správcovská firma + chytrá investice

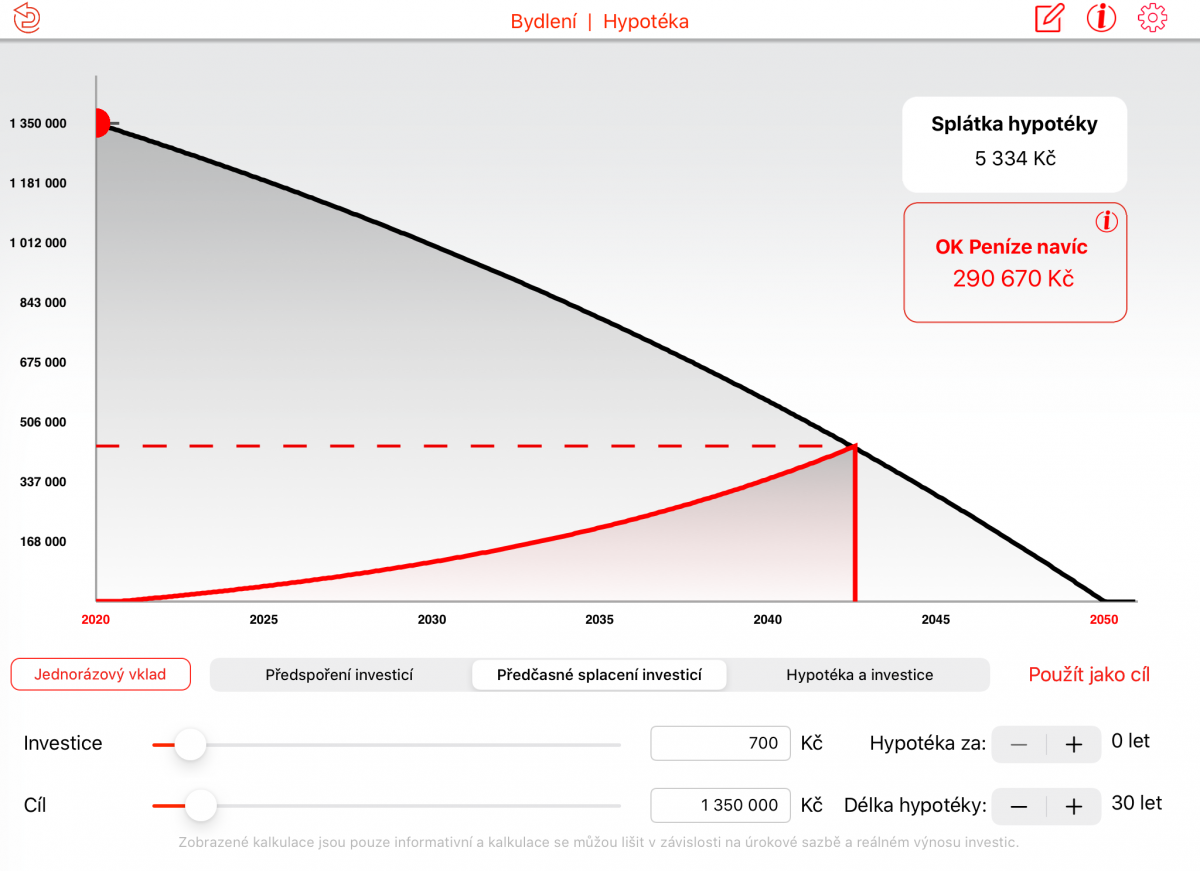

V našem případě nám na příjmy rodiny vyšla hypotéka 1 350 000 Kč se splátkou 5 334 Kč/měsíčně. Od června začne David nemovitost pronajímat s čistým nájmem 6 500 Kč. To znamená, že mu ještě skoro 1 200 Kč měsíčně zbyde. Jelikož nemá čas se o byt starat, využil služeb správcovské firmy. Ta si za správy bytu bere 500 Kč/měsíčně, na druhou stranu David neřeší změny nájemníků, vyúčtování, opravy a další věci okolo. Zkrátka jen inkasuje nájem. Po odečtení správy mu tedy zůstane 700 Kč. Tyto peníze však neutratí, ale opět chytře investuje. Nemovitost tak bude mít za 15 až 20 let splacenou. V obrázku je sice 23 let, jenže nepočítáme s průměrným 3% zvyšováním nájmu. S každým zvýšením bude David zvyšovat úložku. Více o předčasném splacení hypotéky se dozvíte v našem → předchozím článku ←.

Co vše David tímto řešením získá

- Za cca 20 let bude mít nemovitost bez dluhu. Při průměrném růstu cen nemovitostí 3 % tak bude mít byt hodnotu 2 100 000 Kč.

- Čistý nájem při 2,5% růstu bude činit 10 500 Kč.

Davidovi touhle dobou bude 50 let. Svůj dům v 50 už bude mít taky splacený. Zůstanou mu tak dvě nemovitosti bez dluhu a bude inkasovat čistý nájem ve výši 10 500 Kč. Jelikož má David s ženou velmi dobře nastavené myšlení, pevně věříme, že během 5 až 10 let se jim podaří zrealizovat další dvě investiční příležitosti. To by znamenalo, že od věku 50 let budou schopni pobírat z investičních bytů rentu v průměru 30 000 Kč měsíčně.

Když nenajdete způsob, jak vydělávat, i když spíte, pak budete pracovat do konce života.